導讀:這篇文章測試了159 個協議的6 種代幣價值累積機制,發現收入規模比機制設計更重要——日收入超50 萬美元的協議平均回報+8%,最低檔的-81%。更關鍵的是,很多看起來"贏"的機制,拿掉一兩個頭部項目就立刻反轉,這對投資者選擇代幣有直接參考價值。

我們繪製了159 個代幣的6 種價值累積機制地圖,並測試了哪些機制真正轉換為代幣持有者的回報。

加密產業對代幣價值累積的敘事大多是錯的。

研究設定

兩週前,我們發布了《2026 年投資者關係與代幣透明度》報告。其中一項發現:38%的加密協議有主動價值累積,62%不向代幣持有者返還任何價值。

這篇文章是配套分析。我們拿到159 個協議的資料集,按累積機制對每個代幣分類,並從Artemis 拉取了1 年期價格表現。問題是:哪些機制真正轉化為回報?

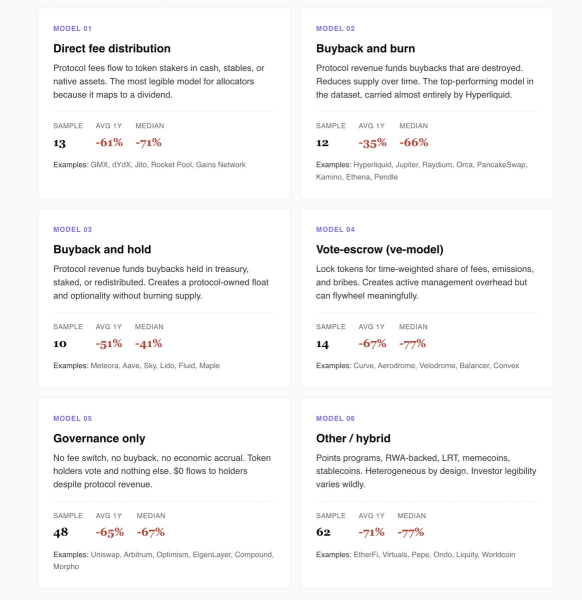

我們辨識出6 種模型:直接費用分配、回購銷毀、回購持有、投票託管(ve 模型)、純治理,以及其他/混合模型。

以下是我們的發現:

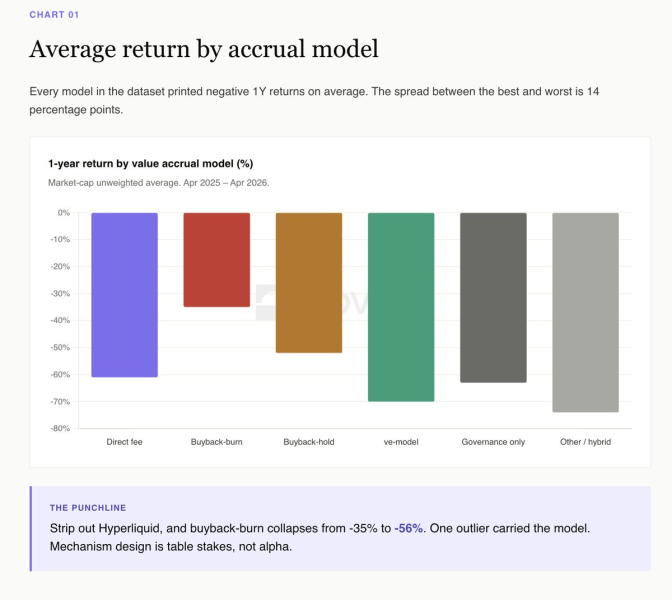

主動累積比純治理領先10 個百分點

直接費用、回購銷毀、回購持有和ve 模型這49 個協議,過去一年平均回報-55%。 48 個純治理協議平均-65%。

當限定到像Uniswap、Arbitrum 和Morpho 這樣產生收入的純治理代幣時,差距進一步拉大。這些協議產生真實收入,卻一分錢都不分給代幣持有者。機會成本是資料集中最顯眼的部分。

純治理相當於上市公司既不分紅也不回購股票的投資策略。最終配置者不再假裝這是持續經營,開始把它定價為管理層醒悟的期權。

Hyperliquid 就是回購銷毀類別

從表面數據來看,回購銷毀今年贏了(平均-35%),回購持有排第二(-52%)。這看起來是銷毀的完勝。

但剔除Hyperliquid 後故事就反轉了。去掉HYPE,回購銷毀平均-56%,回購持有平均-52%。一個代幣決定了整個類別。

Meteora 是最乾淨的回購持有案例。 1000 萬美元回購計劃,Novora 投資者關係評分95/100,透明的國庫累積。今年跌約40%,低於同類中位數。在透明國庫中持有回購的代幣保留了選擇權,創造了可見的、經過審計的流通量。銷毀摧毀了選擇權,換來一個行銷標題。

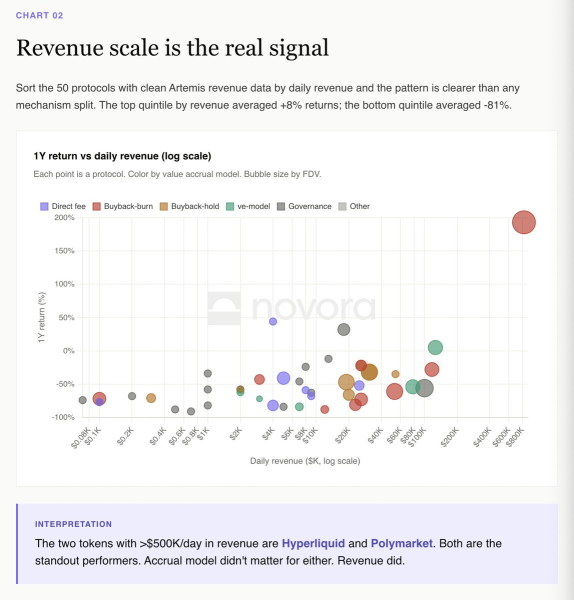

營收規模才是真正訊號

將50 個有清晰Artemis 收入資料的協議按日收入排序,模式比任何機制分類都清晰。

按收入排名最高五分之一的協議平均回報+8%。最低五分之一平均-81%。

日收入超過50 萬美元的兩個協議是Hyperliquid 和Polymarket。兩者都是資料集中的突出表現者。它們的累積模型不同,但收入軌跡相同。

dYdX 悖論vs Hyperliquid 悖論

直接費用分配是機構配置者最易讀的模型,因為它清楚地映射到股利。 dYdX 運行教科書版本:100%交易費給質押者,75%淨收入回購,最佳投資者關係基礎設施。

dYdX 過去12 個月跌了82%。機製完全按承諾運行,但業務沒有。

Hyperliquid 是相反的。透過援助基金回購銷毀(99%的費用),零傳統投資者關係基礎設施,年度+193%。

如果你是配置者,這是資料集中最清楚的解讀:你買的是協議收入的一部分,如果收入下降,代幣也會跌。機制是基本要求,收入軌跡才是一切。

ve 模型需要永久賄賂才能運作

Aerodrome 是資料集中唯一1 年期回報為正(+5%)的ve 模型代幣。此機制依賴Base 生態系統流入維持賄賂市場。

Velodrome、Curve、Balancer 和每個較小的ve 分叉都跌了-54%到-84%。 ve 飛輪有效,但飛輪需要持續的新資本。當資本停止流入,整個結構就會瓦解。

這不是對模型的批評。而是承認ve 代幣是對生態系統流入的槓桿押注,不一定是對純協議基本面的押注。

混合類別平均-71%

積分計劃、RWA、LRT、memecoin、穩定幣。 62 個協議。資料集中最異質的類別。平均1 年期報酬:-71%。

這是大多數2024-2025 年發布項目的歸宿:EtherFi、Renzo、Puffer、Usual、Virtuals、AI16Z,整個LRT 隊列,memecoin 隊列。這些代幣靠著敘事和TGE 空投交易,不靠現金流機制。一旦空投解鎖完成,就沒有任何東西來支撐價格了。

投資者可讀性是根本問題。配置者無法承保一個累積機制依賴未來敘事的代幣。

全景圖

按累積模型劃分的平均1 年期報酬:

回購銷毀:-35%(由Hyperliquid 拉動;去掉HYPE 為-56%)

回購持有:-52%

直接費用分配:-55%

純治理:-65%

投票託管(ve 模型):-67%

其他/混合:-71%

在135 個有實證表現數據的協議中,5 個在過去一年收正。中位數回報:-66%。

這意味著什麼

市場不會為好的機制設計支付溢價,但會懲罰完全沒有機制的代幣。

2025 年最清楚的實證解讀是:價值累積沒有產生超額回報,收入產生了。但資料集中48 個純治理協定展示了沒有機制的代價。當市場在付錢給你的代幣和不付錢的代幣之間選擇時,它會選付錢的那個。

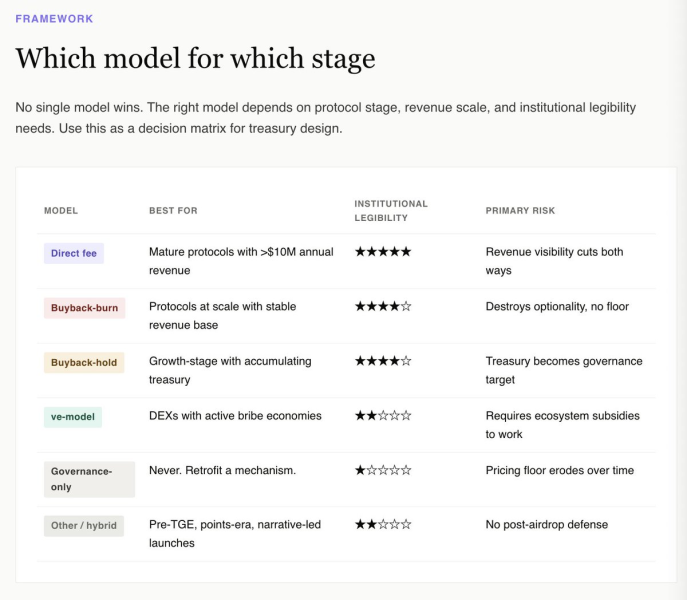

對國庫來說,正確的問題不是哪一種機制能最大化上行空間。數據顯示沒有一種能可靠做到。正確的問題是哪一種機制能讓這個代幣從機構配置者的基本面視角看起來可投資。

這個視角立刻排除了純粹治理和混合類別。它偏好透明國庫披露的回購持有、規模化協議的回購銷毀(Hyperliquid)、成熟收入產生協議的直接費用分配,以及對窄範圍DEX 原生代幣而言,綁定活躍賄賂市場的ve 模型。

對其他所有代幣,包括過去24 個月發布的大多數代幣,誠實的答案是:在下次解鎖前改裝一個機制。趁你還有選擇權時做。

?為什麼叫租金?一文講透新手最常見困惑")