過去,加密資產的分析大多圍繞著圖表、炒作週期和敘事。然而,隨著產業逐漸成熟,實際表現比空頭承諾更為重要。你需要一個過濾器,幫助你從繁雜的訊息中提煉出真正有價值的訊號。

幸運的是,這個過濾器已經存在,它被稱為鏈上基本面(Onchain Fundamentals)。

鏈上基本面為DeFi(去中心化金融)相較於傳統金融(TradFi)提供了結構性優勢。這不僅是「DeFi 將會勝出」的許多原因之一,也是每個想要投資這個產業的人必須理解的核心。

在過去的四年裡,我一直沉浸在DeFi 數據指標的研究中,最初是作為一名研究員,後來加入了DefiLlama 團隊工作。這篇文章總結了我在這段時間學到的一些最有用的分析框架,希望能幫助你開始使用這些工具。

為什麼DeFi 指標很重要?

鏈上數據不僅是評估加密資產的突破,更是整個金融數據領域的革命。

試想一下,傳統投資者是如何評估公司的:他們需要等待季度財報的發布。而現在,甚至有人提出將財報發布頻率從每季改為每半年一次。

相比之下,DeFi 協議的財務數據是即時可用的。像DefiLlama 這樣的網站每天甚至每小時都會更新相關資料。如果你想按分鐘追蹤收入,你甚至可以直接查詢區塊鏈數據來實現(雖然過於細化的數據可能意義不大,但你確實有這個選擇)。

這無疑是一次透明度的革命性突破。當你購買上市公司的股票時,你依賴的是管理階層通過會計師審核後發布的財務數據,這些數據通常會有數週甚至數月的延遲。而當你評估一個DeFi 協議時,你直接讀取的是即時發生在不可竄改的帳本上的交易記錄。

當然,並非每個加密項目都有值得追蹤的基本面資料。例如,很多「梗幣」(Memecoins)、只有一份白皮書和一個Telegram 群的「空氣項目」,在這些情況下,基本面分析並無太大幫助(儘管像持幣人數這樣的其他指標可能提供一些參考)。

但對於那些能產生費用、累積存款並將價值分配給代幣持有者的協議來說,它們的運作會留下數據痕跡,這些數據可以被追蹤和分析,往往早於市場敘事的形成。

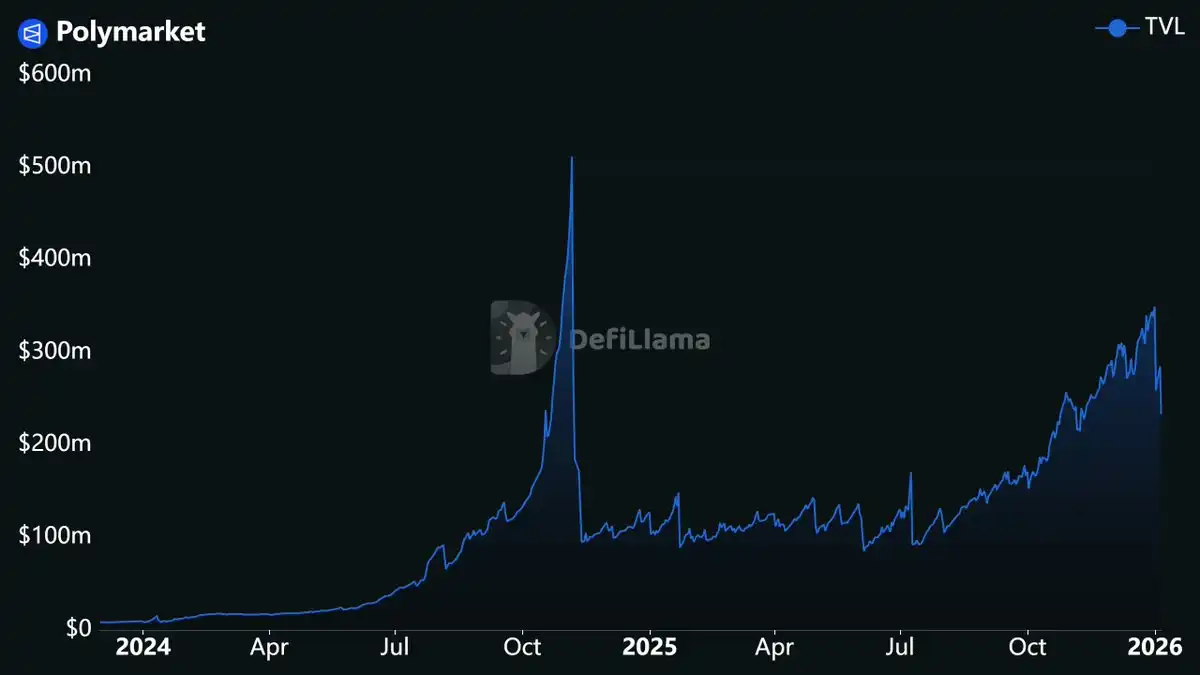

例如,Polymarket 的流動性已經成長了數年,這一趨勢早在預測市場成為熱點之前就已經開始顯現。

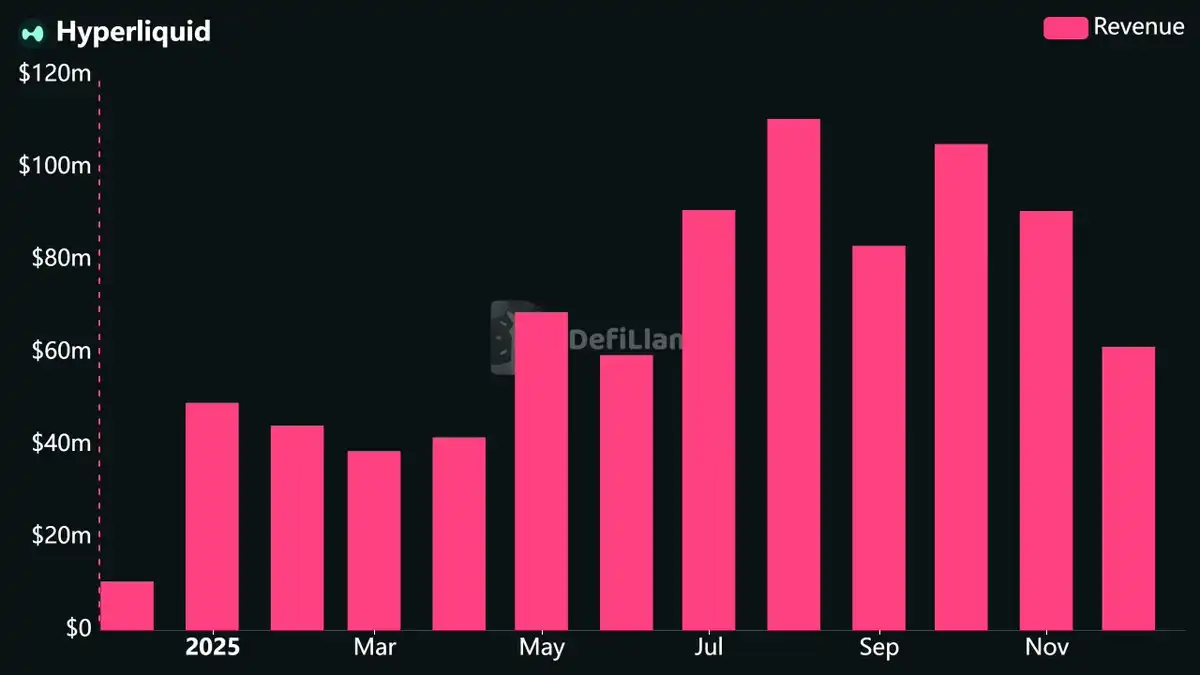

HYPE 代幣去年夏天的價格爆發性成長,源自於其持續的高收入表現。

這些指標早已暗示了未來的走向,你只需要知道在哪裡尋找。

核心指標解析

讓我們從DeFi 投資中需要了解的核心指標開始。

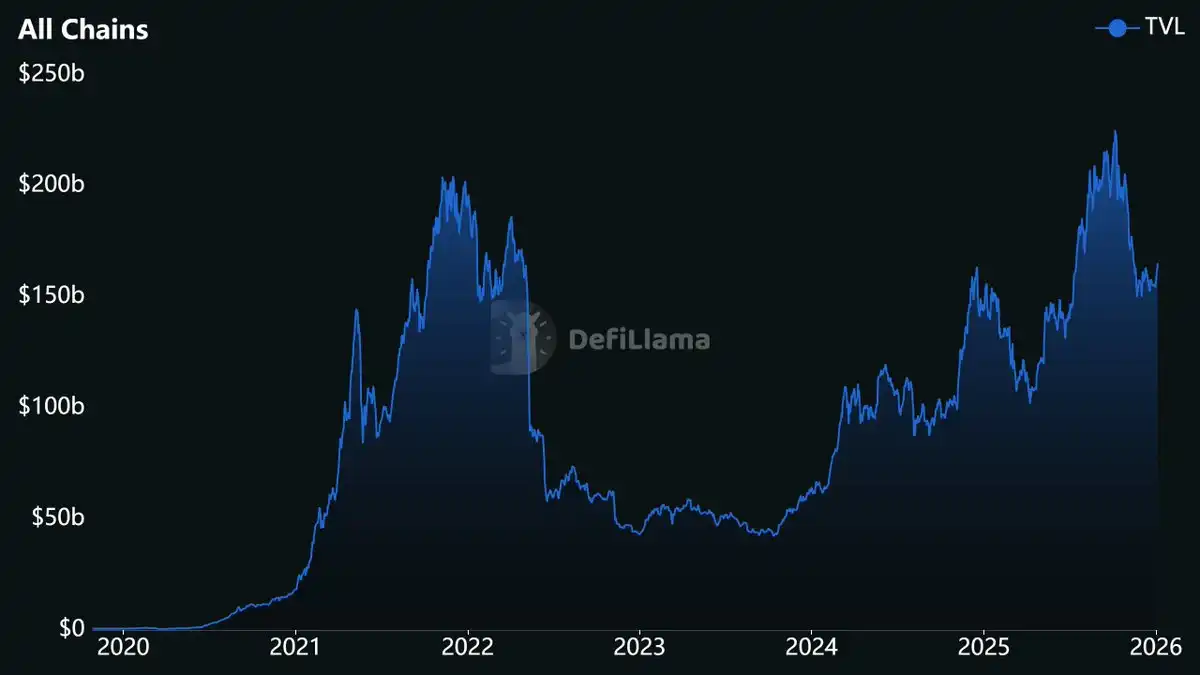

TVL(總鎖倉量,Total Value Locked)

TVL 衡量的是存入某個協議智能合約中的資產總價值。

· 對於借貸平台來說,TVL 包括抵押品和提供的資產。

· 對於去中心化交易平台(DEX),TVL 指的是流動性池中的存款。

· 對於區塊鏈網絡,TVL 是部署在該網路上所有協定的總鎖倉量。

在傳統金融(TradFi)中,TVL 類似於資產管理規模(AUM,Assets Under Management)。對沖基金透過報告AUM 來展示客戶託付給他們的資金總額。而TVL 的作用類似,它反映了用戶存入協議的資金總量,顯示了用戶對該協議智能合約的信任程度。

不過,多年來TVL 這項指標也受到了不少批評,其中一些批評是有道理的。

· TVL 不衡量活動量。 一個協議可能擁有數十億美元的存款,但幾乎不產生任何費用。

· TVL 與代幣價格高度相關。如果ETH 價格下跌30%,所有持有ETH 的協議TVL 都會比去年同期下降,即使沒有發生實際提款。

由於大多數DeFi 存款是波動性代幣,TVL 很容易受到價格波動的影響。因此,精明的觀察者會結合美元淨流入(USD Inflows)和TVL 來區分價格變化與實際存款活動。美元淨流入是透過計算每種資產在連續兩天之間的餘額變化(乘以價格)並將其匯總得出。例如,一個100% 鎖倉在ETH 中的協議,如果ETH 價格下跌20%,其TVL 會下降20%,但美元淨流入為$0。

儘管如此,當TVL 同時以美元和代幣形式呈現,並與活動或生產力指標結合使用時,仍然具有價值。 TVL 依然是衡量協議信任度和整個DeFi 規模的重要工具。只是不要將其誤認為是完整的評估標準。

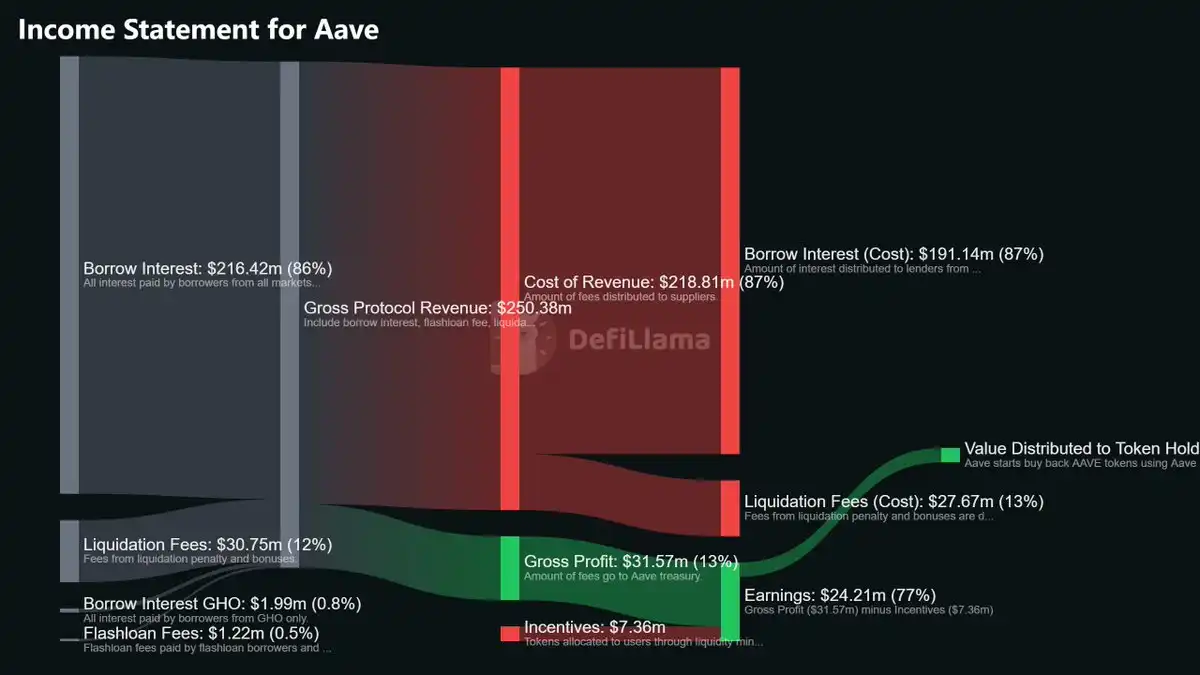

費用、收入與持幣者收入

在DeFi 中,這些術語的定義與傳統會計中有所不同,可能會讓人感到困惑。

· 費用(Fees): 從使用者的角度來看,費用指的是使用協議時支付的成本。例如,當你在DEX 上進行交易時,你需要支付交易費。這個費用可能完全歸流動性提供者所有,也可能部分歸協議所有。費用代表了用戶支付的總額,無論最終流向如何。在傳統金融中,這相當於總收入(Gross Revenue)。

· 收入(Revenue): 收入指的是協議的收益份額。也就是說,在用戶支付的所有費用中,協議實際上保留了多少?這些收入可能流向協議的金庫、團隊或代幣持有者。收入不包括分配給流動性提供者的費用,可以將其視為協議的總收入(Gross Income)。

· 持幣者收入(Holders Revenue): 這是一個更為狹窄的定義,僅追蹤那些透過回購、銷毀費用或直接質押分紅分配給代幣持有者的收入部分。在傳統金融中,這類似於股利和股票回購的結合。

這些區別在估值中至關重要。某些協議可能產生了大量費用,但由於幾乎所有費用都分配給了流動性提供者,最終收入卻少得可憐。

DefiLlama 目前已經為許多協議發布了完整的收入報表。這些報表是根據鏈上資料自動更新,將收入分解為不同項目,並以標準會計語言重新定義這些指標。

這些收入報表還配有資金流向可視化圖表,展示了資金從用戶流入協議,再分配到各利益相關方的整個過程。如果你想深入了解特定項目的經濟模式,這些資訊非常值得探索。

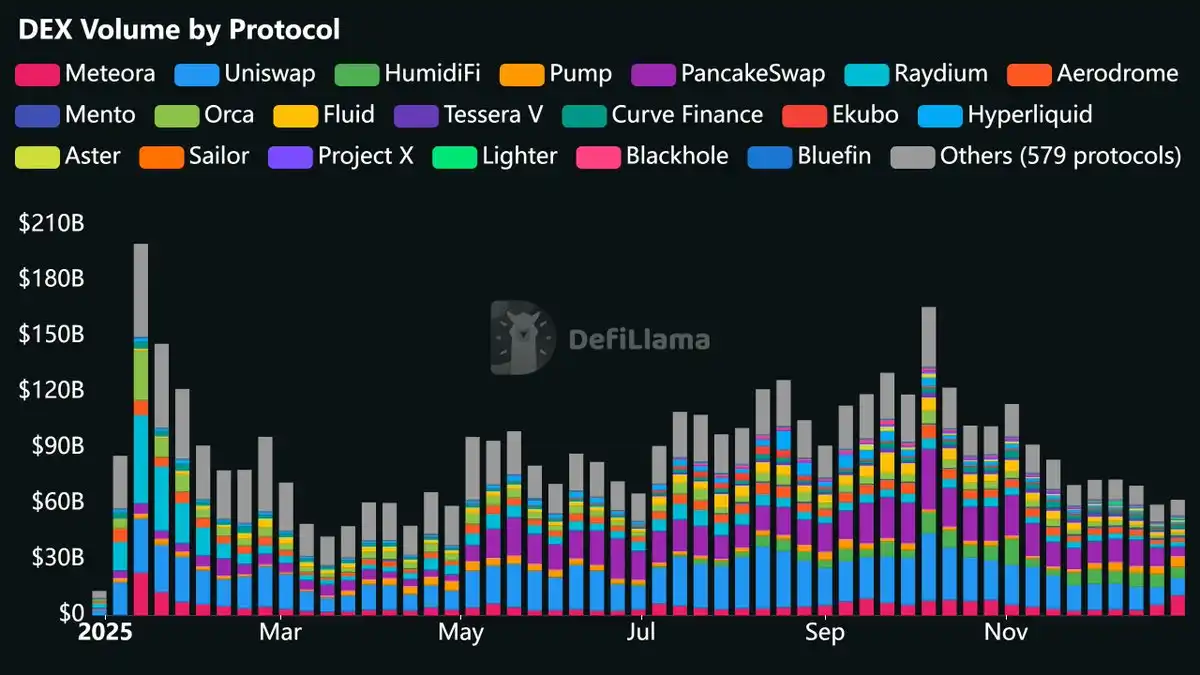

交易量(Volume)

交易量用於追蹤交易活動的規模。

· DEX 交易量:統計去中心化交易平台(DEX)上的所有交易對換。

· 永續合約交易量(Perp Volume):統計所有永續合約交易平台上的交易總數。

交易量是衡量整體加密市場參與度的關鍵指標。當人們積極使用數位資產時,他們會進行交易。交易量的激增通常與市場的興趣變化相關聯,無論是市場狂熱的上漲還是恐慌性的拋售。

相較於先前的周期,永續合約的交易量顯著成長。在2021 年,永續合約交易平台的存在感還十分有限。而如今,像Hyperliquid、Aster 和Lighter 這樣的平台每天的交易量已達數十億美元。由於該領域的快速成長,與過去的歷史數據進行對比意義有限。例如,將目前的永續合約交易量與2021 年的數據相比,只能說明這個領域得到了擴張,而無法提供更多有價值的資訊。

在某一類別中,相較於絕對交易量,市佔率的變化趨勢更為重要。例如,一個永續合約DEX 的市佔率從5% 成長到15%,即使其絕對交易量有所下降,也顯示其市場地位正在實際提升。 DefiLlama 的自訂儀錶板庫中提供了許多市場份額圖表,值得一看。

未平倉合約(Open Interest)

未平倉合約是指未平倉或未強制平倉的衍生性商品合約的總價值。對於永續合約DEX 而言,未平倉合約代表了所有尚未關閉或清算的部位。

未平倉合約(Open Interest)是衡量衍生性商品平台流動性的重要指標。它反映了當前活躍的永續合約部位中部署的總資本量。

在市場波動期間,該指標可能會迅速崩潰。一場大規模的強制平倉潮可能會在數小時內將未平倉合約抹去。透過追蹤此類事件後的復原情況,可以觀察一個平台是否能夠重新吸引流動性,還是資金已永久遷移至其他平台。

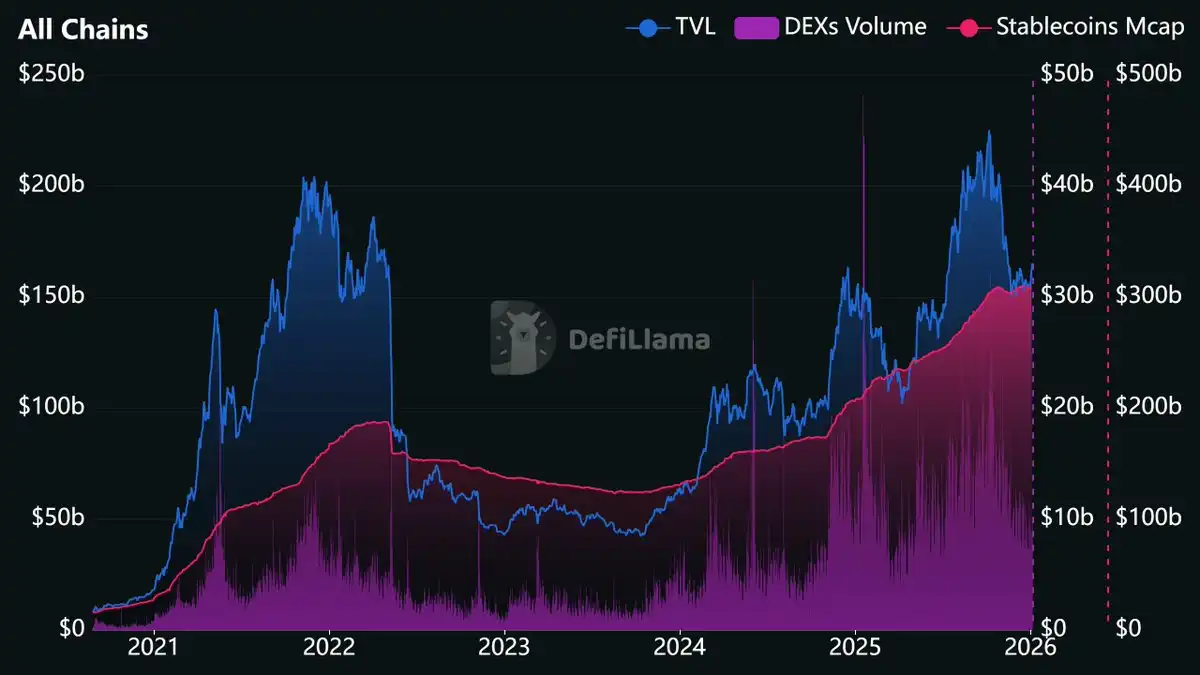

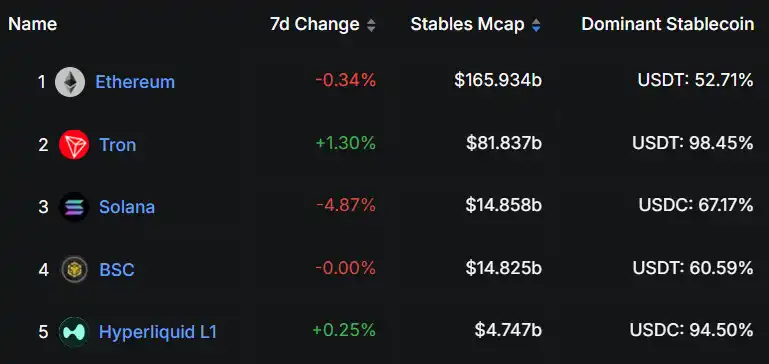

穩定幣市值(Stablecoin Market Cap)

對於區塊鏈網路而言,穩定幣市值是指部署在該網路上的所有穩定幣的總價值。

Source: https://defillama.com/stablecoins/chains

穩定幣市值是衡量資本流入的重要指標。與受代幣價格波動影響的TVL 不同,穩定幣代表的是用戶透過跨鏈橋真正注入到鏈上的美元(或等值美元)。例如,當某條鏈上的穩定幣市值從30 億美元成長到80 億美元,這意味著有50 億美元的真實資本流入了該生態系統。

自2023 年10 月以來,大約1800 億美元以穩定幣的形式流入了加密市場。其中的一部分不可避免地進入了DeFi,推動了TVL 成長、交易量增加以及費用產生。穩定幣流動類似於一個國家經濟中的資本流入,穩定幣供應的增加意味著新資金的進入,而供應的減少則表示資本的流出。

應用收入與應用程式費用(App Revenue & App Fees)

應用收入和應用費用是鍊級的指標,統計的是部署在該鏈上的所有應用所產生的收入和費用,但不包括穩定幣、流動性質押協議以及Gas 費用。

我將其視為區塊鏈的“GDP”,它展示了該生態系統中實際發生的經濟活動規模。

收入指標是最難偽造的數據之一,因為它需要用戶真正花費資金。這使得它成為判斷DeFi 生態系統活動水平的高訊號指標。

要注意的是,你不能基於應用收入進行估值,因為基於與資產無直接關聯的收入來估值是沒有意義的。應用收入和應用費用更適合用來診斷一條鏈是否在成長,而不是用來評估它的價值。

如何有效解讀這些指標?

理解單一指標是第一步,但要有效利用它們,需要一個分析框架。我傾向於使用以下三步驟分析方法:

1. 優先關注持續、穩定的成長。

2. 同時追蹤存量指標和流量指標。

3. 考慮代幣解鎖和激勵機制的影響。

1. 優先關注持續、穩定的成長

那些收入圖表中出現短暫飆升後又迅速崩潰的協議,無法體現可持續的價值創造。我曾看過無數協議在某一週創下收入紀錄,但一個月後便銷聲匿。

真正重要的是在較長時間範圍內的穩定成長。例如,一個協議的月收入從50 萬美元逐步增長到200 萬美元,歷時六個月,這表明其增長是可持續的。而一個協議如果某週收入突然飆升至500 萬美元,但隨後迅速跌至30 萬美元,則可能只是曇花一現的異常現象。

在加密產業,時間的流逝比傳統市場快得多。在這裡,一個月的持續成長大致相當於傳統市場的一個季度。如果一個協議的收入在六個月內持續成長,可以將其視為一家連續六個季度收益成長的公司。這種表現是值得關注的。

2. 同時追蹤存量和流量指標

· 存量指標(Stock Metrics):如TVL(總鎖倉量)、未平倉合約(Open Interest)、穩定幣市值、財政金庫等,告訴你有多少資金被存入協議中。

· 流量指標(Flow Metrics):如費用(Fees)、收入(Revenue)、交易量(Volume)等,告訴你協議中的實際活動量。

兩者同樣重要。

活動量更容易被偽造。例如,協議可以透過激勵措施或刷交易(Wash Trading)來人為提高交易量,而這種臨時的激增現象並不罕見。而流動性卻很難製造出來。要讓用戶真正存入資金並長期留存,需要協議具備實際的效用或提供有吸引力的利益。

在評估任何協議時,至少選擇一個存量指標和一個流量指標進行分析。例如:

· 對於永續合約DEX,可以選擇未平倉合約和交易量。

· 對於借貸協議,可以選擇TVL 和費用。

· 對於區塊鏈,可以選擇穩定幣市值和應用收入。

如果這兩類指標都顯示出成長,說明協議確實在擴展。如果只有活動量指標在成長,而流動性停滯不前,則需要深入分析,可能存在人為操控。如果只有流動性成長,而活動量停滯不前,可能表示存款主要來自少數「巨鯨」。

3. 考慮代幣解鎖和激勵措施

代幣解鎖會產生拋售壓力。協議每週釋放的歸屬代幣中,總會有一部分被出售。如果沒有其他來源的需求來抵消這種拋售,代幣價格就會下跌。

在投資之前,請檢查代幣的解鎖計劃。一個流通量已經達到90% 的協議,未來的稀釋壓力很小。而流通量只有20%,且三個月後將迎來大規模解鎖的協議,其投資風險則完全不同。

同樣,高收入的協議如果發放的代幣激勵超過從用戶那裡獲得的收入,其高收入數據看起來就不那麼令人印象深刻了。 DefiLlama 透過「收益(Earnings)」指標對此進行追踪,該指標從收入中扣除了激勵成本。例如,一個協議可能每年產生1000 萬美元的收入,但卻發放了1500 萬美元的代幣獎勵。

雖然激勵措施是早期推動協議成長的有效策略,在協議生命週期的初期通常是必要的,但它們確實會產生拋售壓力,而這種壓力需要被其他需求所抵消。

交易所安全性深度分析:數據對比與用戶指南")